土地を相続したら小規模宅地等の特例を使いましょう! | 浜松相続税あんしん相談室

平成27年度の税改正から、相続税の基礎控除が引き上げられ、今まで相続税の心配をする必要のなかった方も、「相続税の申告、しなくちゃいけないのかしら?」と心配されている方は多いのではないでしょうか?

ご安心ください。そのような方にもあんしんしていただけるよう、相続税対策をサポートさせていただきます。

このページでは、相続税対策の一つである「小規模宅地等の特例」について解説いたします。

小規模宅地・相続税に関する無料相談実施中

相続税申告や相続手続きなど相続に関わるご相談は当事務所にお任せ下さい。

当事務所の相続の専門家が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。

予約受付専用ダイヤルは0120-006-306になります。

お気軽にご相談ください。

小規模宅地等の特例とは?

小規模宅地等の特例とは、亡くなった方(被相続人)や生活を共にする家族(同一生計親族)の事業用や居住用の宅地について、「限度面積」を上限として、通常の相続税評価額から「一定割合の減額」をして相続税の課税対象額とするものです。

その対象となる土地は、「居住用宅地」「事業用宅地」「貸付事業用宅地」のいずれかです。

種類別の限度面積と減額割合

| 用途 | 種類 | 限度面積 | 減額割合 |

|---|---|---|---|

| 居住用 | 特定居住用宅地等 | 330㎡ | 80% |

| 事業用 | 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 400㎡ | 80% | |

| 貸付事業用宅地等 | 200㎡ | 50% |

最大80%もの減額が行われる理由

小規模宅地等の特例は、なぜ大幅な減額を行うのでしょうか?

それはズバリ、残された家族のためです。

被相続人の居住用・事業用の宅地は、残された家族や事業を継いだ人の生活基盤となる重要な財産です。

土地の評価額は相続財産の中で最も高い割合を占めます。

そのままの評価額で課税が行われた場合、相続税額が高額で納付が困難となり、家に住み続けるまたは事業を継続することができなくなる可能性があります。

それを防ぐために一定の要件を満たせば優遇する措置がとられているのです。

必要ポイントをきちんと押さえて、相続税発生時に備えましょう。

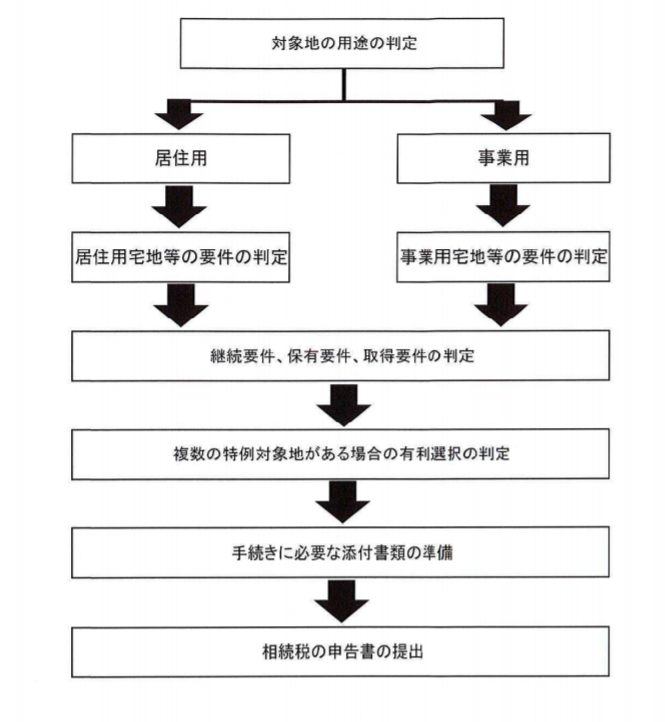

小規模宅地等の特例 適用のフローチャート

小規模宅地等の特例を受けるための手続き

小規模宅地等の特例は、宅地の評価額が最大80%減額される規定ですので、面積の制限はありますが、地価の高い地域に宅地を持っている方にとっては相続税が課税される金額を大幅に減らすことができます。

したがって、この特例の適用を受けることによって相続税額が0になるという方も多いと思います。

しかし、この規定の適用を受けた場合には、たとえ相続税額が0であっても相続税の申告手続きが必要となります。

相続税の申告手続きについては、相続税の申告書を提出するとともに、その申告書に次の書類を添付する必要があります。

1. 減額金額の計算に関する明細書

2. 遺言書の写しまたは遺産分割協議書の写し

3. 相続人全員の印鑑証明書

4. 住民票の写し及び戸籍の附表の写し(居住用宅地の場合)

当事務所の相続税に関するサポート内容

相続税申告シンプルプラン:165,000円~

相続財産が金融資産のみという方向けのお得なプランです。

サービス内容

①税務アドバイス(特例適応の可否など)

②相続税申告書作成・提出

遺産総額基準

| 遺産総額 | 基本料金(税込) |

|---|---|

| 4,000万円未満 | 165,000円 |

| 4,000万円以上~5,000万円未満 | 220,000円 |

| 5,000万円以上~6,000万円未満 | 330,000円 |

| 6,000万円以上~7,000万円未満 | 440,000円 |

| 7,000万円以上~8,000万円未満 | 550,000円 |

| 8,000万円以上~1億円未満 | 715,000円 |

| 1億円以上 | 別途お見積り |

※ご依頼日から申告期限まで3か月以内の場合は、報酬総額の20%が別途加算されます。

※上記は一般的な料金ですので、正式にお見積りを提示させていただきます。

※財産の評価等の事務が著しく複雑なときは、基本報酬の100%相当額を限度として加算されます。

相続税申告スタンダードプラン:330,000円~

遺産分割協議遺書の作成から相続税申告の提出まで丸ごと専門家にお任せしたい方向けのプランです。

サービス内容

①相続人の確定

②相続財産の判定

③遺産分割協議用の財産一覧表の作成

④遺産分割協議書の作成

⑤遺産分割協議に応じた相続税額の試算

⑥不動産評価(1件まで)※2件目以降は追加報酬あり

⑦特例・控除の活用アドバイス

⑧相続税申告書作成・提出

※相続登記は提携司法書士を紹介

遺産総額基準

| 遺産総額 |

基本料金(税込) |

|---|---|

| 4,000万円未満 | 330,000円 |

| 4,000万円以上~5,000万円未満 | 385,000円 |

| 5,000万円以上~6,000万円未満 | 495,000円 |

| 6,000万円以上~7,000万円未満 | 605,000円 |

| 7,000万円以上~8,000万円未満 | 715,000円 |

| 8,000万円以上~1億円未満 | 990,000円 |

| 1億円以上~1.2億円未満 | 1,045,000円 |

| 1.2億円以上~1.5億円未満 | 1,210,000円 |

| 1.5億円以上~2億円未満 | 1,430,000円 |

| 2億円以上~2.5億円未満 | 1,650,000円 |

| 2.5億円以上~3億円未満 | 1,870,000円 |

| 3億円以上~ | 別途お見積り |

※当事務所では、全ての案件に書面添付を実施しております。

※不動産1件までは基本料金に含まれます。2件目以降は追加費用が発生いたします。

※ご依頼日から申告期限まで3か月以内の場合は、報酬総額の20%が別途加算されます。

※上記は一般的な料金ですので、正式にお見積りを提示させていただきます。

※財産の評価等の事務が著しく複雑なときは、基本報酬の100%相当額を限度として加算されます。

各種加算項目

必要に応じて、基本料金に加算する料金です。

| 項目 | 費用(税込) |

|---|---|

| 相続人加算:1名追加毎 | 55,000円 |

| 路線価地域の土地:1区画につき | 55,000円 |

| ※特殊な土地評価:1区画につき | 110,000円 |

| 倍率地域の土地:1区画につき | 5,500円 |

| ※倍率地域の雑種地の土地評価:1区画につき | 11,000円 |

| 非上場株式(自社株) | 110,000円~ |

| 相続税申告スピードパック | 3ヶ月切っている場合:報酬に20%上乗せ 1か月切っている場合:報酬に50%上乗せ |

| 金融資産の名義変更 | 50,000円(税込55,000円)(3金融機関まで) ※以降、1金融機関ごとに20,000円(税込22,000円) |

※ご依頼日から申告期限まで3か月以内の場合は、報酬総額の20%が別途加算されます。

※上記は一般的な料金ですので、正式にお見積りを提示させていただきます。

※財産の評価等の事務が著しく複雑なときは、基本報酬の100%相当額を限度として加算されます。

(注)「著しく複雑」とは、事案の内容が極めて繁雑又は広範にわたり、

かつ、資料の収集、法令の適用その他の事務処理のために特別の調査、

研究若しくは役務の提供を要するものをいいます。

当事務所では、お客様のご要望に応じてサービスを選択していただけます。

もちろん、下記に該当しない場合でも柔軟に対応しますので、お気軽にご相談ください。

相続税申告に関する無料相談実施中!

相続税申告や相続手続きなど相続に関わるご相談は当事務所にお任せ下さい。

当事務所の相続の専門家が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。

予約受付専用ダイヤルは0120-006-306になります。

お気軽にご相談ください。